作者:B&B Market,美股研究社,公众号:meigushe,关注加入美股交流社群,和群内大神一起探讨哦

摘要

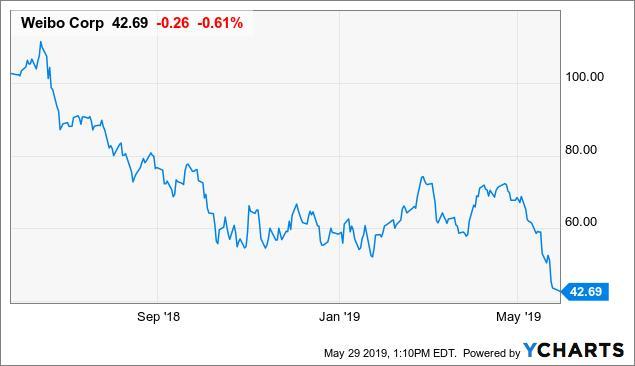

微博在一周前发布了第一季度收益,该股持续下跌。

实际上,结果是积极的,但市场正基于疲软的指导来"惩罚"股票。

该公司的指标和财务状况不断改善,但该股票在几年内从130美元跌至40美元。

另一只中国股票遭受重创,而且这种趋势很可能会持续。对许多中国企业来说,现在是财报季,结果似乎是一样——下降。新浪微博公布收益:

从上文和下图可以看出,股价处于自由落体状态。这并不是什么新鲜事,因为微博的股价在下过去的一年下跌超过50%,目前交易价格低至40美元,但似乎这种下降最终是没有根据的。

顶线和底线增长

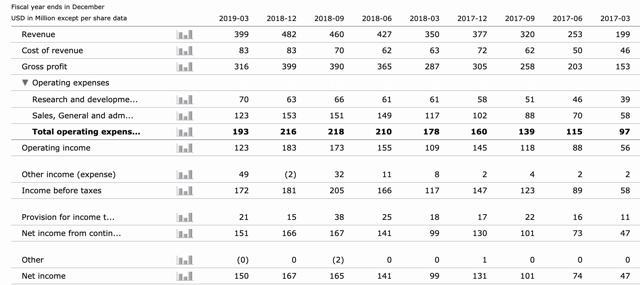

19年第一季度的总同比增长14%至3.992亿美元。超过广告/营销增长了13%至3.41亿美元,以及VAS(增值服务)增长24%至5800万美元。广告/营销的大部分收入来自中小企业,这些中小企业在中国一直处于增长之路。在VAS细分市场中,收入来自直播媒体的推动。然而,这也是成本提高的原因。这是跟随科技行业的一个宏观趋势,视频平台受欢迎,尤其是短视频。微博本季度底线大幅增长,同比增长52%至1.504亿美元。

声望

微博是中国最受欢迎的社交网络之一,也是最受欢迎的微博网站。截至本季度的MAU为4.65亿,DAU为2.03亿。同比,这分别增加了大约5400万和1900万用户。

指导

报告中的所有内容实际上都是非常积极的。这不是一个需要大规模反弹的满堂红季度,但这是一个强劲的季度,表明微博仍然是一个非常有效和受欢迎的公司。然而,也有一些真正的负面因素。例如市场中广告库存的过剩,以及我们去年看到的游戏禁令,这都对其他市场产生了溢出效应。

尽管第二季度的指引相当消极,但却是理性的。管理层预计收入同比增长率为7%,这是该公司迄今为止的最低增长率。然而,低增长的主要原因是汇率风险。这是宏观层面的逆风,不是微博特有的。因此,与中国经济状况相反,投资者不必如此关注实际操作。

微博的牛市案例

微博的牛市情况取决于多年的时间跨度。我们看到中国投资面临着非常艰难的局面。然而,从长期看,负面事件为其增长提供了良好的基础。

去年,微博的股票大幅下跌,这一趋势在大多数中国股市都有所体现。然而,我们已经看到过去市场对它的估值,而且该公司自达到这些高点以来一直在增长。用户群增加,收入增加,净收入增加,但市值却下降了。

从过去10个季度来看,第一季度似乎是微博发展最慢的季度。我们可以看到2017-06至2017 - 12的收入持续增长,然后在2018 - 03年出现下降。2018年到2019年3月年也出现了同样的现象。尽管管理层预见到了逆风,但这给今年下半年增长带来了希望。

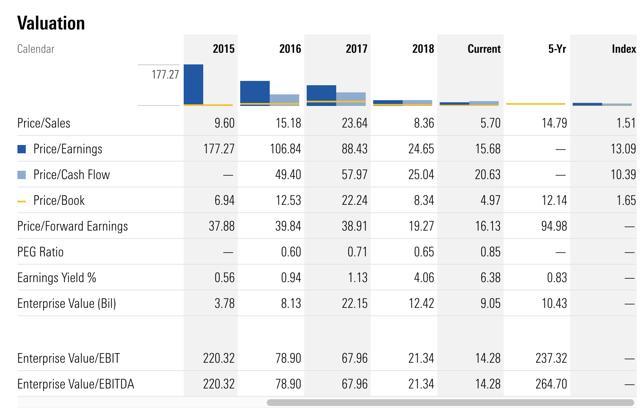

估值

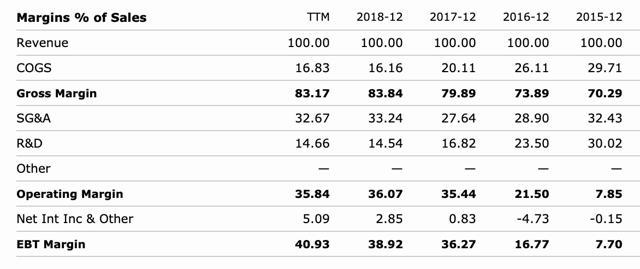

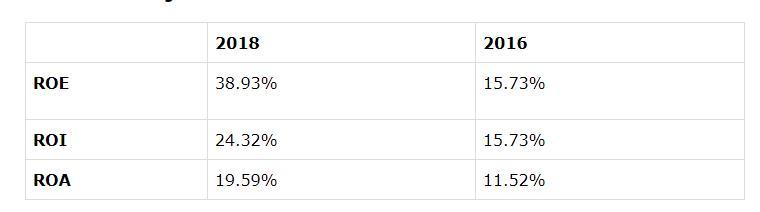

在财务方面,指标正在改善。在过去几年中,利润率不断提高。与此同时,投资者的盈利指标(如ROE,ROA和ROI)也有所增加。

如上所述,运营效率在短短两年内大幅增长。ROE增加了一倍以上,而ROI和ROA均增长了60%以上。这些指标均使投资者直接受益。

多年来,微博的股票变得越来越便宜,直到最近才略微逆转。首先,如前所述,盈利收益率大大提高,比去年高出50%。与此同时,价格一直在下降,从而增加了折扣。

市盈率处于历史最低水平,按账面价值计算。该股较去年下跌了50%。P / S也是5年平均值的三分之一,这是最一致的指标。

关键是,实际上是PEG增加了。低于1的PEG表示基于盈利增长的低估股票。显然,世界银行经历了一次大幅增长放缓,其中很多可归因于货币波动。然而,即使增长放缓,该股仍然以0.85的PEG交易。

结论

如果我们单独看微博,那么这只股票将是一个绝佳的选择。然而,并不是每个人都有相同的策略,由于宏观环境、以及存在的博彩牌照滞后、汇率波动等因素,微博很可能继续面临坎坷的道路。也就是说,如果第二季度是满堂红,预计会出现大幅反弹。

本文作者:B&B Market,美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们,转载请注明

美股研究社微信群来啦~群里有更多更新的一手消息,还有大拿出没,欢迎大家加入! 关注微信公众号:meigushe或添加微信:18684760414 备注入群即可加入~(添加人数较多请耐心等待)